empréstimos on-line

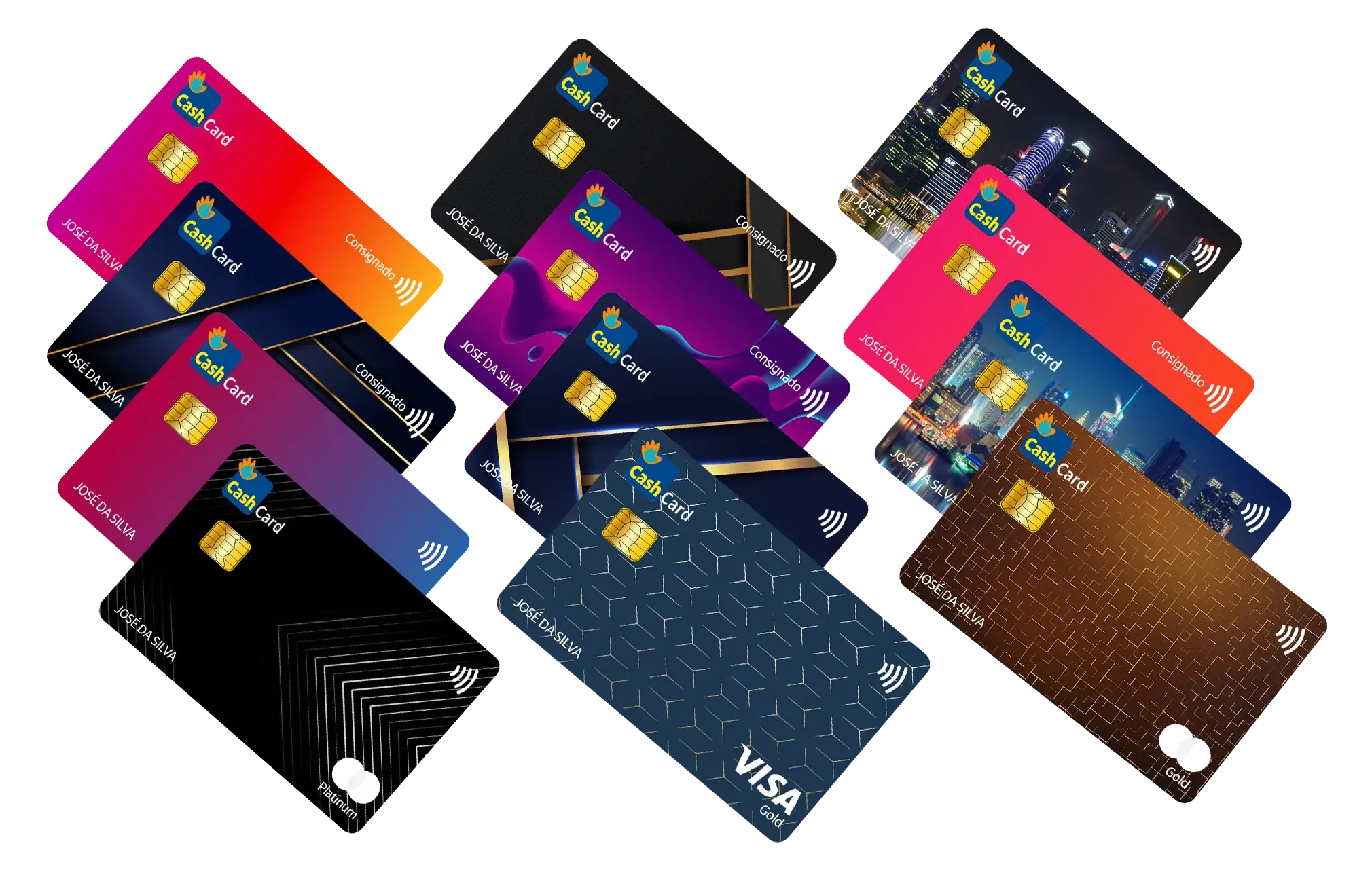

Catões de Crédito

Quer fazer um cartão de crédito sem anuidade ou com os melhores benefícios? Com Cash, você encontra o modelo ideal e pode solicitar até mesmo pela internet. Compare e selecione entre tipos de cartão de crédito que tornam seus pagamentos seguros e convenientes. Compare cartões de crédito aqui

empréstimos

empréstimo fgts

antecipação do saque-aniversário fgts, contrate agora e receba até 10 parcelas em até 2 horas.

empréstimos

empréstimo pessoal online

encontre as melhores opções de Empréstimo pessoal õnline pra você, de forma rápida e fácil

empréstimos

empréstimo pessoal online no carnê

Empréstimo com juros baixos e as melhores condições de pagamento! Receba em até 2 horas.

empréstimos

crédito consignado inss

empréstimo consignado inss com as melhores taxas! consignado online para você usar como quiser.

empréstimos

seja qual for o momento ou motivo, o Cash tem a opção de crédito ideal para tirar seus planos do papel. Conheça nossas opções de empréstimo rápido

crédito fácil e rápido

O Cash possui uma linha especial de crédito pessoal para suas necessidades. Confira aqui as opções de empréstimo do Banco Cash.

cartão de crédito consignado

peça já seu cartão de crédito consignado sem anuidade e melhores condições

empréstimos

empréstimo para aposentado

empréstimos para aposentados com as melhores taxas do mercado.

empréstimos

empréstimo servidor público municipal

empréstimos servidores públicos municipais com jruos mais baixos!

empréstimos

empréstimo bolsa Família

empréstimo bolsa família online. peça sem sair de casa com segurança e facilidade!

atendimento Banco Cash

conheça os canais de atendimento Cash à sua disposição: Internet Banking, Cash Celular, Fone Fácil, Autoatendimento e Agências Cash.

crédito fácil e rápido

O Cash possui uma linha especial de crédito pessoal para suas necessidades. Confira aqui as opções de empréstimo do Banco Cash.

consignado público e privado

empréstimo consignado público e privado com melhores taxas e prazos!

empréstimos consignado

com crédito consignado você tem dinheiro rápido com juros mais baixos

Antecipação 13° salário

antecipe todo o valor do seu 13º salário com segurança e facilidade. conheça

empréstimo na conta de luz

empréstimo na conta de luz com juros mais baixos! empréstimo sem burocracia.

antecipação fgts

se você fez adesão à modalidade Saque Aniversário FGTS, pode antecipar até 10 anos. veja

empréstimo para bpc/loas

empréstimo consignado loas/bpc com taxas baixas e contratação online e segura!